○川場村税等過誤納返還金取扱要綱

平成28年3月30日

告示第19号

川場村税等過誤納返還金取扱要綱

(目的)

第1条 この告示は、村民税、固定資産税、軽自動車税及び国民健康保険税(以下「村税等」という。)に係る過誤納金のうち、地方税法(昭和25年法律第226号。以下「法」という。)第17条の5及び第18条の3の規定により還付することができない過誤納金に相当する額(以下「還付不能金」という。)及び還付不能金に係る利息相当額(以下「返還金」という。)を納税者に返還することにより、納税者の不利益を補填し、税負担の公平の確保及び行政に対する信頼の回復を図ることを目的とする。

(支出の根拠)

第2条 返還金は、地方自治法(昭和22年法律第67号)第232条の2の規定に基づき支出する。

(返還対象者)

第3条 返還金を受けることができる対象者(以下「返還対象者」という。)は、客観的に明白な瑕疵ある課税処分に基づく村税等を納付した納税者とする。

2 前項の納税者に相続があったときは、当該納税者の相続人を返還対象者とする。この場合において、相続人が複数あるときは、相続人代表者に返還金を支払うものとする。

3 村長は、返還金が納税者の偽りその他不正の手段により生じた場合において、返還金を支払うことが公益上不適切であると認められるときは、返還金を支払わないものとする。

(返還金の額)

第4条 返還金は、次に掲げる額の合計額とする。

(1) 還付不能金

(2) 前号の還付不能金に係る利息相当額

2 前項第1号の還付不能金は、村税等の課税台帳等によって算定するものとする。

3 第1項第2号の利息相当額の算定は、地方税法第17条の4に規定する還付加算金の例によるものとする。この場合において、納付した日が確認できないときは、納付の期限の日を還付不能金の納付があった日とみなす。

(返還金の対象期間)

第5条 返還金の対象となる期間は、法の規定により還付不能となる年度以前5年(法の規定による過誤納金の還付分と通算し10年)を限度とする。ただし、課税明細書、領収証等の証拠書類により還付不能金を算定できる場合は、証拠書類に基づき算定可能な期間までとする。

(返還の決定)

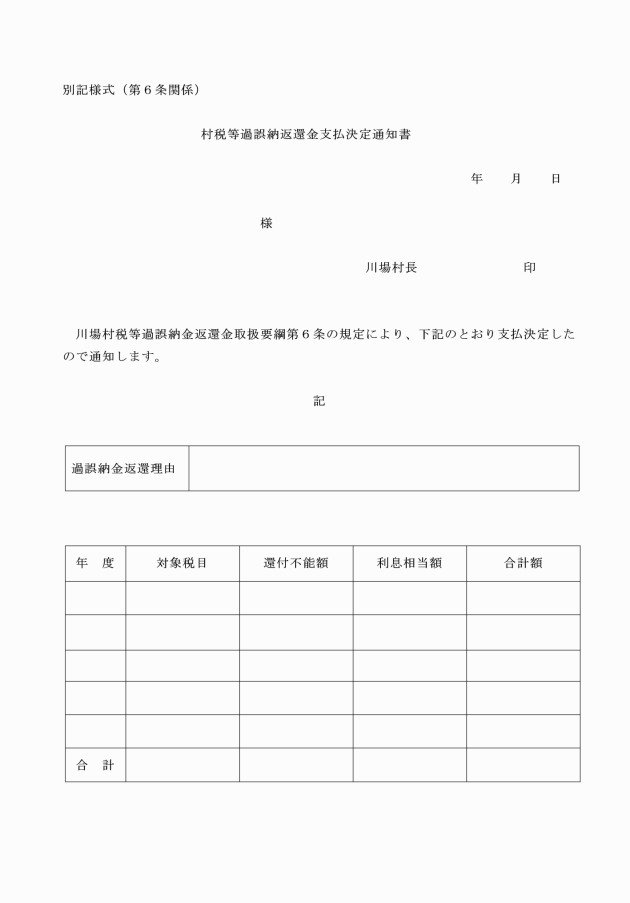

第6条 村長は、過誤納返還金の支払を決定したときは、村税等過誤納返還金支払決定通知書(別記様式)により返還対象者に通知するものとする。

(返還金の支払)

第7条 村長は、前条の規定により通知したときは、速やかに返還金を返還対象者に支払うものとする。

(法の準用)

第8条 第4条の額の算定及び端数処理その他返還金の支払事務に当たり、この告示に定めがあるものを除き、法の規定を準用するものとする。

(その他)

第9条 この告示に定めるもののほか、返還金に関し必要な事項は、別に定める。

附則

この告示は、平成28年4月1日から施行する。